今年以来,全县深入贯彻习近平总书记考察浙江重要讲话精神,紧紧围绕宁波当好浙江建设“重要窗口”模范生中奋力争先创优的总体目标,随着疫情防控形势持续向好,复工复产持续推进,新建投产企业生产形势向好,全县规上工业总体呈现稳步回升态势。

一、基本情况

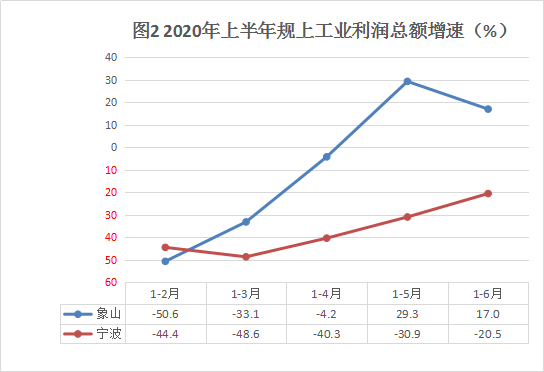

上半年,全县579家规模以上工业企业完成工业总产值288.81亿元,同比下降7.6%,降幅比一季度收窄14.9个百分点;实现增加值60.21亿元,同比下降2.3%(按可比价计算,下同),降幅比一季度收窄19.6个百分点,比全市低1.3个百分点,各县市区中居第6位(见表1);完成营业收入251.47亿元,同比下降7.6%,降幅比一季度收窄18.5个百分点,比全市高1.4个百分点,实现利润总额20.70亿元,同比增长17.0%,比一季度回升50.1个百分点。

表1 2020年上半年各县市区增加值情况

规上工业增加值 | ||||

总量(亿元) | 排位 | 增速 | 排位 | |

宁波市 | 1809.6 | —— | -1.0 | —— |

海曙区 | 95.8 | 7 | -2.7 | 7 |

江北区 | 64.3 | 8 | 1.3 | 2 |

北仑区(本级) | 288.8 | 1 | 0.1 | 4 |

镇海区 | 243.5 | 2 | -5.5 | 9 |

鄞州区(本级) | 139.1 | 5 | -9.9 | 10 |

奉化区(区属) | 56.4 | 10 | -1.0 | 5 |

象山县 | 60.2 | 9 | -2.3 | 6 |

宁海县 | 100.8 | 6 | 1.2 | 3 |

余姚市 | 196.4 | 3 | 3.2 | 1 |

慈溪市(本级) | 157.9 | 4 | -4.5 | 8 |

分行业看,我县32个行业大类中,有19个行业增加值同比下降。十大支柱行业中,汽车制造业、纺织服装服饰业、电气机械和器材制造业、非金属矿物制品业和纺织业五个行业增加值下降较快,降幅均高于全县平均水平;18个行业实现盈利,并有11个行业实现正增长,比一季度增加4个,十大支柱行业喜忧参半(详见表2)。

表2 十大制造行业增加值、利润总额情况

单位:亿元

行业名称 | 增加值 | 利润总额 | ||

绝对值 | 增减(%) | 绝对值 | 增减(%) | |

通用设备制造业 | 9.13 | 19.1 | 4.44 | 42.9 |

汽车制造业 | 7.84 | -24.1 | 6.14 | -2.9 |

电力热力生产和供应业 | 7.84 | -1.6 | 3.51 | 15.1 |

纺织服装服饰业 | 6.37 | -27.3 | -0.29 | - |

专用设备制造业 | 5.89 | 5.1 | 2.12 | 27.6 |

金属制品业 | 4.32 | 165.9 | 0.15 | -31.8 |

电气机械和器材制造业 | 3.67 | -10.6 | 1.29 | - |

非金属矿物制品业 | 2.8 | -14.9 | 1.43 | -3.4 |

计算机、通信和其他电子设备制造业 | 1.88 | 183.3 | 0.43 | 76.2 |

从景气调查问卷看,上半年,全县564家规模以上工业企业参与《生产经营景气状况》问卷调查,产能利用率为77.4%,比一季度提高7.0个百分点。分企业规模看,大中型、小微型企业产能利用率分别为79.2%、76.0%。截至6月,全县关停企业共15家,下拉规上工业总产值3.1个百分点。

二、工业经济运行中的亮点

一是利润逆势增长,企业效益质量提高。上半年,规上工业企利润同比增长17.0%,高于全市平均水平37.5个百分点,居全市第2;亏损企业242家,比一季度减少46家,企业亏损额2.83亿元,同比增长22.3%,增速比一季度回落16.4个百分点;成本费用利润率8.81%,比去年同期增加1.95个百分点,全员劳动生产率18.27万元/人,按可比价计算,同比增长0.7%。

二是重点企业拉动作用明显。大中型企业增加值增长2.6%,拉动规上工业增加值增幅1.2个百分点。其中日星铸业因贤庠地块新日星厂投入生产、锦浪因扩展了国内市场,增加生产设备、劳伦斯因合并了特雷姆等三家企业增加值增幅均在40%以上,共拉动全县规上工业增加值增长3.6个百分点;华翔电子、日星、锦浪三家企业拉动全县规上工业利润增长21.6个百分点。

三是新增企业贡献突出。2020年全县新增规上工业企业89家,其中月度新入库企业4家。上半年,新增企业共完成增加值3.23亿元,占全县规上工业增加值比重为5.4%,拉动全县规模以上工业增加值增长2.3个百分点。

四是产业结构进一步优化。从新产业看,九大产业增加值增幅均高于全县规上工业增加值增速。其中高新技术产业增加值30.58亿元,同比下降0.5%,占全部规上工业增加值比重达50.8%,比去年同期高1.8个百分点;战略性新兴产业增加值12.39亿元,增长10.2%,比全市高7.7个百分点,居各县市区第2位。

三、存在的问题及难点

一是两大主导行业增长乏力。纺织服装服饰业和汽车制造业是我县的主导产业,但是受疫情影响,大量出口订单被取消,上半年,纺织服装服饰业和汽车制造业增加值均大幅下降,下拉全县规上工业增加值6.9个百分点。从当前形势看,国内市场已基本恢复,但国外市场依旧不明朗,下半年两大行业出现逆转可能性不大。

二是与部分主要指标差距较大。1-6月,全县规上工业总产值同比下降7.6%,营业收入同比下降7.6%,但是营业收入数据与上报产值数据相差37.3亿元,差异率为14.8%;产销率持续在低位,上半年,我县产销率90.3%,比全市低6.7个百分点,排名全市倒数第一,剔除农副食品加工业和船舶制造业,产销率93.7%,还是比全市低3.3个百分点。

四、下阶段预判

随着国内复工复产稳步推进以及各项惠企政策的出台,整体经济呈现出恢复势头。但也要清醒地看到,国外疫情依旧严峻,需求尚未完全恢复。据二季度生产经营景气调查显示:上半年,我县规模以上工业企业中,有出口的企业占50.4%,数量众多;全部规模以上工业企业出口交货值占销售产值的比重为18.2%。可见,我县外贸依存度较高,国外疫情对我县规上工业企业冲击较大。此外,我县企业的出口预期仍然看低,有出口业务的工业企业中,77.4%的企业预计下季度本行业总体运行状况一般或者不乐观。工业增长“升”的基础不牢,“进”的幅度受限,后续发展下行压力依旧突出。